En bref : fiscalité des revenus photovoltaïques

≤ 3 kWc : revenus exonérés d’impôt (sous conditions), mais déclaration obligatoire (formulaire 2042-C PRO)

> 3 kWc : revenus imposables, soumis au régime micro-BIC (abattement forfaitaire de 71 %, avec un minimum de 305 €)

Imposition : application du barème progressif de l’impôt sur le revenu et des prélèvements sociaux (17,2 %)

Vente totale ou surplus : seule l’électricité revendue est à déclarer (jamais l’autoconsommation)

Lorsque votre installation photovoltaïque produit plus d’électricité que vous n’en consommez, vous pouvez vendre soit :

la totalité de votre production,

le surplus non consommé.

Dans les deux cas, l’électricité revendue génère des revenus. Ceux-ci doivent être déclarés à l’administration fiscale. Dans la majorité des situations, ils relèvent du régime des bénéfices industriels et commerciaux (BIC), avec une imposition qui dépend des caractéristiques de votre installation et du cadre applicable.

La déclaration s’effectue via le formulaire 2042-C PRO, directement lors de votre déclaration de revenus. .

Le formulaire est à remplir par vos soins

Avant tout : comment connaître la puissance exacte de votre installation ?

La fiscalité des revenus photovoltaïques dépend directement de la puissance de votre installation, exprimée en kilowatt-crête (kWc).

Pour la connaître, le plus simple est de consulter votre contrat de vente d’électricité, signé avec EDF OA ou un autre acheteur. Cette information figure également sur le devis ou les documents techniques remis lors de l’installation.

👉 Cette donnée est déterminante : c’est elle qui conditionne l’exonération éventuelle des revenus, ou leur imposition au titre du régime micro-BIC.

Bon à savoir : vos panneaux solaires n’augmentent pas votre taxe foncière

Comme le rappelle l’administration fiscale, l’installation de panneaux solaires en toiture sur votre résidence principale est exonérée de taxe foncière.

L’administration fiscale considère que ces équipements, lorsqu’ils sont intégrés à une habitation, ne constituent pas un élément modifiant la valeur locative cadastrale du bien.

Ce point est indépendant de la fiscalité des revenus issus de la revente d’électricité : la taxe foncière concerne le bien immobilier, tandis que les revenus photovoltaïques relèvent de l’impôt sur le revenu.

A noter que des cas particuliers peuvent exister, notamment en cas de modification importante du bâti ou d’installation au sol.

Installation ≤ 3 kWc : une exonération sous conditions

Pour les particuliers, les revenus issus de la revente d’électricité peuvent être exonérés d’impôt lorsque l’installation respecte plusieurs critères.

Conditions pour bénéficier de l’exonération :

L’exonération s’applique lorsque l’installation respecte les critères suivants :

être un particulier,

puissance solaire installée ≤ 3 kWc,

installation située sur un bâtiment à usage d’habitation,

maximum 2 points de raccordement au réseau public d’électricité.

Les revenus issus de la revente d’électricité ne sont pas soumis à l’impôt sur le revenu, ni aux prélèvements sociaux : vous êtes simplement exonéré. Les revenus perçus ne sont pas déclarés en tant que revenus imposables.

Dans ce cadre :

Votre revenu photovoltaïque reste non imposable

Vous devez tout de même déclarer l’existence de l’installation

La déclaration s’effectue via le formulaire 2042-C PRO, dans la rubrique dédiée aux revenus exonérés.

Installation > 3 kWc : des revenus imposables

Lorsque la puissance de votre installation dépasse 3 kWc, les revenus issus de la revente d’électricité deviennent imposables. Ils relèvent du régime des bénéfices industriels et commerciaux (BIC), généralement sous le régime micro-BIC. Dans ce cadre, un abattement forfaitaire de 71 % est appliqué avant imposition, avec un minimum de 305 €.

Le revenu ainsi déterminé est ensuite soumis :

au barème progressif de l’impôt sur le revenu

aux prélèvements sociaux (CSG, CRDS…)

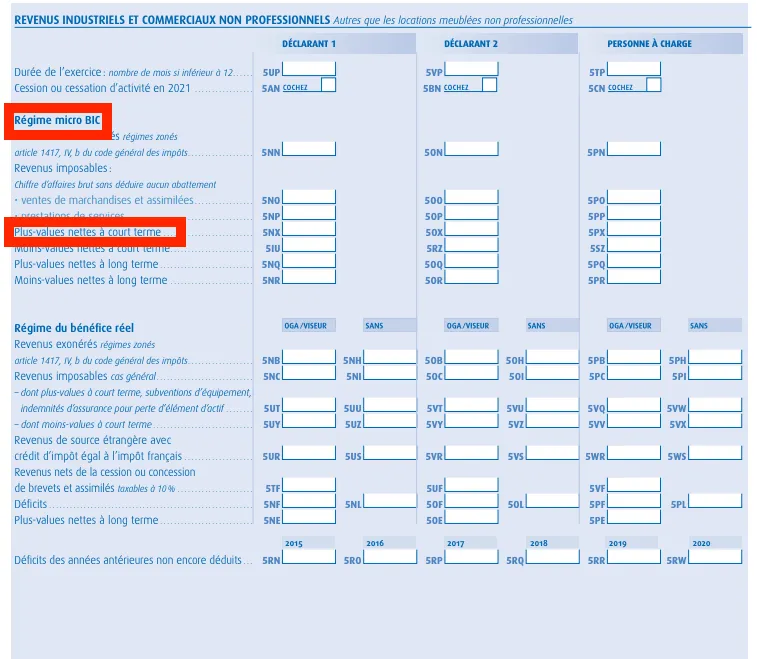

Où déclarer vos revenus photovoltaïques ?

Toujours via le formulaire 2042-C PRO, dans la rubrique : « Revenus industriels et commerciaux non professionnels »

C’est la même rubrique utilisée pour la location meublée, les revenus accessoires ou certaines plus-values.

Comment les revenus photovoltaïques sont-ils imposés ?

Les premiers 305 € de revenus sont exonérés

Les 305 premiers euros de revenus sont automatiquement considérés comme déductibles, quel que soit votre foyer.

Sur le reste : seule une partie du revenu est imposée

L’administration fiscale applique un abattement forfaitaire de 71 % (régime micro-BIC). Seuls 29 % du revenu sont intégrés à votre quotient familial en tant que revenu imposable.

Ces revenus s’ajoutent à l’ensemble de vos autres ressources (salaires, pensions, primes ou revenus complémentaires). Ils sont ensuite :

soumis au barème progressif de l’impôt sur le revenu, selon votre tranche d’imposition

assujettis aux prélèvements sociaux (17,2 % en 2026)

pris en compte dans le calcul de votre revenu fiscal de référence

Aucun régime réel n’est requis dans la majorité des cas. Il reste réservé à des situations spécifiques.

☀️ Étude de cas fictif : la fiscalité de Marcel Soleil

Profil : Célibataire (1 part), 28 000 € de revenus annuels. Installation : 6 kWc en revente du surplus.

1. Ce que Marcel déclare

Même si Marcel gagne 1 500 €, l'État considère qu'une grande partie sert à couvrir ses frais. On applique donc un abattement de 71 %.

Base imposable : 1 500 € × 29 % = 435 €

C'est seulement sur ces 435 € que Marcel sera taxé.

2. Le calcul de l'impôt

Type de taxe | Calcul | Montant |

Impôt sur le Revenu (11 %) | 435 € × 0,11 | 47,90 € |

Prélèvements Sociaux (17,2 %) | 435 € × 0,172 | 74,80 € |

Total de la fiscalité | 122,70 € |

3. Résultat net

Revenus issus de la revente : 1 500,00 €

Paiement des taxes : - 122,70 €

Gain net : 1 377,30 €

La fiscalité réelle ne représente que 8,2 % des revenus de la vente. Le reste est du bénéfice pour amortir l'installation.

A noter : Le niveau d’imposition dépend directement de votre tranche marginale. Pour un foyer plus fortement imposé, la fiscalité sera plus élevée.

Conclusion

La fiscalité des revenus photovoltaïques reste relativement simple dans la majorité des cas. Pour les installations de petite puissance, les revenus sont souvent exonérés, sous réserve de respecter les critères en vigueur. Au-delà, ils sont imposés selon un cadre bien défini, avec un abattement forfaitaire qui limite leur impact réel.

Dans tous les cas, l’obligation déclarative s’applique. Bien identifier le régime correspondant à votre installation permet d’éviter les erreurs et d’anticiper correctement le traitement fiscal de vos revenus.

Si vous envisagez une installation solaire, ces éléments doivent être intégrés dès la réflexion sur le projet. Dimensionnement, mode de valorisation de l’électricité et fiscalité sont étroitement liés.

Les revenus photovoltaïques sont-ils soumis à l’impôt sur le revenu ?

Quel formulaire utiliser pour déclarer la vente de son électricité ?

Comment fonctionne l’abattement de 305 € ?

Les revenus photovoltaïques sont-ils soumis aux prélèvements sociaux ?

Dois-je déclarer mes revenus photovoltaïques si je suis en autoconsommation ?

Renan Keraudran